{kind=link}

El historial crediticio es un factor importante a considerar al contratar un seguro de hogar. La mayoría de las compañías de seguros utilizan el historial crediticio para determinar el costo de la prima. Esto se debe a que los titulares con mal historial crediticio corren mayor riesgo de incurrir en accidentes de seguros, lo que significa que la compañía de seguros puede tener que pagar grandes cantidades de dinero en concepto de indemnizaciones. Por lo tanto, es importante que tenga en cuenta su historial crediticio al comparar los precios de los seguros de hogar. Conocer cómo su historial crediticio afecta el costo de su seguro de hogar le ayudará a ahorrar dinero y asegurar un mejor precio para su póliza.

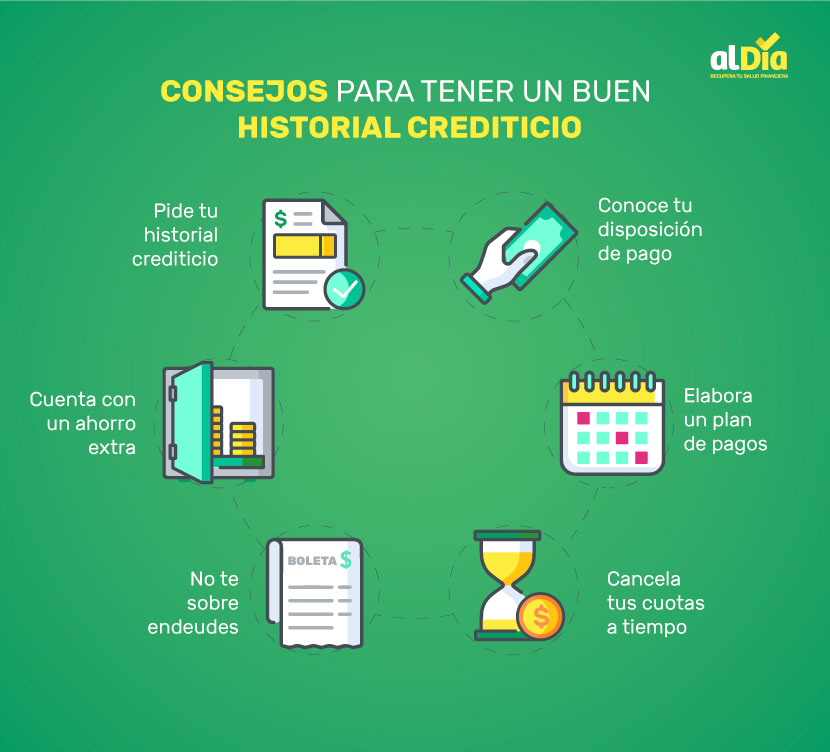

Descubre cómo tu historial crediticio puede afectar tu futuro financiero

Tu historial crediticio es un registro de tu comportamiento financiero. Esto incluye cualquier detalle relacionado con tu relación con el dinero, como el uso de tarjetas de crédito, cuentas bancarias, préstamos y pagos.

Si has estado usando tarjetas de crédito, préstamos o otros productos financieros, tu historial crediticio puede proporcionar información acerca de tu comportamiento financiero. Esto incluye si has pagado tus deudas a tiempo, si has hecho pagos mínimos mensuales, si has pedido demasiado crédito y si has hecho algún cargo por fraude.

Tener un buen historial crediticio puede ayudarte a obtener los mejores términos de un préstamo o tarjeta de crédito. Si tu historial crediticio no es bueno, es posible que no puedas obtener el préstamo o tarjeta de crédito que deseas, o te costará más.

Tu historial crediticio también puede afectar la cantidad de intereses que pagas en un préstamo. Si tu historial crediticio es bueno, obtendrás mejores tasas de interés.

Por estas razones, es importante mantener un historial crediticio sano. Esto significa que tienes que hacer pagos a tiempo y pagar todas tus deudas. Esto también significa que debes mantener tus tarjetas de crédito bajo control y no pedir crédito en exceso.

Es importante comprender cómo tu historial crediticio puede afectar tu futuro financiero para que puedas prevenir problemas financieros en el futuro. Asegurarse de mantener un buen historial crediticio es una de las mejores formas de asegurar un futuro financiero saludable.

Descubre Cómo el Scoring en Seguros Puede Impactar Tu Seguro

El scoring es una herramienta clave para los seguros, es un proceso de análisis que se utiliza para evaluar el riesgo que cada cliente representa para la aseguradora. Esto significa que durante el proceso de selección de un seguro, la aseguradora tendrá en cuenta los datos personales del asegurado, como su edad, estado civil, estado de salud, ingresos, experiencia laboral, etc. Esta información se utiliza para calcular el score, que determina el precio por el que se ofrecerá el seguro.

Es importante entender cómo funciona el scoring en los seguros para que puedas aprovechar al máximo los beneficios de tu seguro.

Un buen score significa que recibirás un buen precio para el seguro, mientras que un mal score significará que pagarás un precio más alto. Además, un buen score también te dará acceso a una mejor cobertura y a mejores servicios.

Es importante tomar en cuenta que el score no se calcula de forma automática, sino que es un proceso en el que se evalúa la situación financiera y laboral del asegurado, y se toman en cuenta los posibles riesgos a los que está expuesto. Por lo tanto, es importante tener un buen historial financiero y trabajar constantemente para mejorar el score.

El scoring en seguros puede ser una herramienta muy útil si se sabe cómo utilizarla. Si entiendes cómo funciona el scoring, puedes aprovechar al máximo los beneficios de tu seguro y ahorrar dinero. Pero recuerda que es importante mantener un historial financiero y laboral saludable para obtener mejores resultados. ¿Cómo crees que el scoring afecta tu seguro?

Descubre tu Calificación de Crédito: Consejos para Comprender tu Puntuación de Crédito

Tu calificación de crédito es una medida de lo que los prestamistas piensan de tu solvencia. Se calcula tomando en cuenta la historia de crédito que has construido con el tiempo. Esto significa que, si tu calificación es baja o alta, puede ser un reflejo de lo que has hecho para administrar tu crédito a lo largo de tu vida. Esta puntuación es una herramienta importante para prestamistas y acreedores para determinar si eres un buen candidato para obtener un préstamo. Aunque no es el único factor en la aprobación de un crédito, muchas personas buscan conocer su calificación para comprender sus probabilidades de obtener el crédito deseado.

En la mayoría de los países, hay tres principales agencias de crédito que proporcionan calificaciones de crédito. Estas agencias generalmente tienen una escala común que se usa para calificar a las personas. Esta escala se ha establecido para ayudar a los prestamistas a determinar quién es una buena opción para un préstamo. Esta escala también se usa para determinar quién tiene una buena calificación de crédito y quién no. Algunas de las principales categorías de calificación de crédito son:

- Excelente (720-850)

- Buena (690-719)

- Aceptable (630-689)

- Pobre (300-629)

Si deseas mejorar tu calificación de crédito, hay algunas cosas que puedes hacer para mejorar tu historial de crédito. Estos consejos pueden ayudarte a mejorar tu calificación de crédito

Esperamos que esta información sobre cómo afecta tu historial crediticio al costo de tu seguro de hogar haya sido de ayuda para usted. Recordemos que es importante mantener un historial crediticio saludable, ya que afecta a muchos aspectos de la vida, desde el costo de los seguros hasta la capacidad de comprar una vivienda.

Asegúrate de leer nuestros otros artículos para obtener más información útil. ¡Gracias por leer!

Adiós.